Hypotheekvormen

Meestgestelde vragen

- » Welke hypotheekvormen zijn er?

- De belangrijkste hypotheekvormen zijn de lineaire hypotheek en de annuïteiten hypotheek. Andere hypotheekvormen zijn de aflossingsvrije hypotheek, de spaarhypotheek, de beleggingshypotheek, de effectenhypotheek, de levenshypotheek, de lijfrentehypotheek, de groene hypotheek, de starterhypotheek en de hybride hypotheek.

- » Wat is een lineaire hypotheek?

-

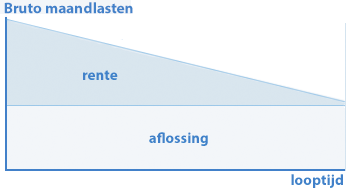

Bij een lineaire hypotheek los je maandelijks een vast bedrag af. Daardoor wordt elke maand jouw hypotheekschuld kleiner. Aan het einde van de looptijd heb je jouw volledige hypotheekschuld afgelost. Maandelijks betaal je rente over de hypotheekschuld aan de bank. In het begin betaal je veel rente, omdat de hypotheekschuld dan nog hoog is. Naarmate de tijd verstrijkt wordt dit steeds minder. Het bedrag aan aflossing op de hypotheekschuld blijft gedurende de looptijd gelijk, waardoor je maandlasten dus steeds lager worden.

Keuze starter

Als starter heb je de keuze uit een lineaire hypotheek of annuïteiten hypotheek. Het verschil tussen deze twee hypotheekvormen is dat je bij een lineaire hypotheek in het begin van de looptijd hogere maandlasten hebt, maar dat deze gedurende de looptijd steeds lager worden. Bij een annuïteiten hypotheek begin je juist met lagere maandlasten en worden deze gedurende de looptijd steeds hoger.

Keuze starter

Als starter heb je de keuze uit een lineaire hypotheek of annuïteiten hypotheek. Het verschil tussen deze twee hypotheekvormen is dat je bij een lineaire hypotheek in het begin van de looptijd hogere maandlasten hebt, maar dat deze gedurende de looptijd steeds lager worden. Bij een annuïteiten hypotheek begin je juist met lagere maandlasten en worden deze gedurende de looptijd steeds hoger.

Voordelen lineaire hypotheek- De bruto en netto maandlasten worden gedurende de looptijd lager.

- Jouw volledige hypotheeklening is afgelost aan het einde van de looptijd.

- In het begin van de looptijd heb je hoge maandlasten.

- Door het snelle aflossen ga je minder rente betalen. Dat betekent ook minder belastingsvoordeel.

- » Wat is een annuïteitenhypotheek?

-

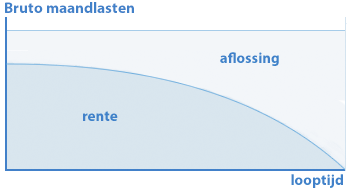

Een annuïteiten hypotheek is een hypotheekvorm waarbij het maandelijkse bedrag dat je betaalt hetzelfde blijft (bij ongewijzigde rente). De rente plus je aflossing op de hypotheek vormen samen je vaste bruto maandlasten. Over de hele looptijd blijft dit bedrag gelijk. Alleen de samenstelling van het bedrag verandert tijdens de looptijd. Aan het begin van de aflossingsperiode is het aflossingsbedrag relatief laag en het rente gedeelte dat je betaalt hoog. Naarmate de looptijd verstrijkt wordt het aflossingsbedrag groter en het bedrag dat je aan rente betaalt steeds kleiner.

Verloop van de maandlasten bij een annuïteiten hypotheek.

Ook bij een annuïteiten hypotheek heb je te maken met bruto maandlasten en netto maandlasten. Je bruto maandlasten zijn jouw aflossing plus de rente die je maandelijks betaalt aan de bank. Bij een annuïteiten hypotheek zijn deze bruto maandlasten, gedurende de looptijd, maandelijks hetzelfde.

Aangezien de hypotheekrente die je betaalt fiscaal aftrekbaar is, zijn je netto maandlasten lager dan de bruto maandlasten. Bij een annuïteiten hypotheek los je relatief weinig af op je hypotheekschuld, maar betaal je vooral rente. Naarmate je meer gaat aflossen, betaal je minder rente (jouw hypotheekschuld wordt immers lager) en heb je dus minder fiscaal voordeel. Daardoor worden jouw netto maandlasten gedurende de looptijd bij een annuïteiten hypotheek steeds iets hoger.

Onderstaand figuur maakt het verloop van de rente en de aflossing gedurende de looptijd duidelijk:

Keuze starter

Als starter heb je de keuze uit een lineaire hypotheek of annuïteiten hypotheek. Het verschil tussen deze twee hypotheekvormen is dat je bij een lineaire hypotheek in het begin van de looptijd hogere maandlasten hebt, maar dat deze gedurende de looptijd steeds lager worden. Bij een annuïteiten hypotheek begin je juist met lagere maandlasten en worden deze gedurende de looptijd steeds hoger.

Voordelen annuïteiten hypotheek- De volledige hypotheeklening is afgelost aan het einde van de looptijd.

- Jouw bruto maandlasten zijn gedurende de hele looptijd gelijk.

- De hoogte van de hypotheekrenteaftrek neemt af na verloop van tijd.

- Daardoor stijgen de netto lasten na verloop van tijd.

- In het begin van de looptijd wordt er nog nauwelijks afgelost.

Nog meer vragen

- » Wat is een annuïteitenhypotheek?

-

Een annuïteiten hypotheek is een hypotheekvorm waarbij het maandelijkse bedrag dat je betaalt hetzelfde blijft (bij ongewijzigde rente). De rente plus je aflossing op de hypotheek vormen samen je vaste bruto maandlasten. Over de hele looptijd blijft dit bedrag gelijk. Alleen de samenstelling van het bedrag verandert tijdens de looptijd. Aan het begin van de aflossingsperiode is het aflossingsbedrag relatief laag en het rente gedeelte dat je betaalt hoog. Naarmate de looptijd verstrijkt wordt het aflossingsbedrag groter en het bedrag dat je aan rente betaalt steeds kleiner.

Verloop van de maandlasten bij een annuïteiten hypotheek.

Ook bij een annuïteiten hypotheek heb je te maken met bruto maandlasten en netto maandlasten. Je bruto maandlasten zijn jouw aflossing plus de rente die je maandelijks betaalt aan de bank. Bij een annuïteiten hypotheek zijn deze bruto maandlasten, gedurende de looptijd, maandelijks hetzelfde.

Aangezien de hypotheekrente die je betaalt fiscaal aftrekbaar is, zijn je netto maandlasten lager dan de bruto maandlasten. Bij een annuïteiten hypotheek los je relatief weinig af op je hypotheekschuld, maar betaal je vooral rente. Naarmate je meer gaat aflossen, betaal je minder rente (jouw hypotheekschuld wordt immers lager) en heb je dus minder fiscaal voordeel. Daardoor worden jouw netto maandlasten gedurende de looptijd bij een annuïteiten hypotheek steeds iets hoger.

Onderstaand figuur maakt het verloop van de rente en de aflossing gedurende de looptijd duidelijk:

Keuze starter

Als starter heb je de keuze uit een lineaire hypotheek of annuïteiten hypotheek. Het verschil tussen deze twee hypotheekvormen is dat je bij een lineaire hypotheek in het begin van de looptijd hogere maandlasten hebt, maar dat deze gedurende de looptijd steeds lager worden. Bij een annuïteiten hypotheek begin je juist met lagere maandlasten en worden deze gedurende de looptijd steeds hoger.

Voordelen annuïteiten hypotheek- De volledige hypotheeklening is afgelost aan het einde van de looptijd.

- Jouw bruto maandlasten zijn gedurende de hele looptijd gelijk.

- De hoogte van de hypotheekrenteaftrek neemt af na verloop van tijd.

- Daardoor stijgen de netto lasten na verloop van tijd.

- In het begin van de looptijd wordt er nog nauwelijks afgelost.

- » Wat is een spaarhypotheek?

- Bij een spaarhypotheek los je niet af tijdens de looptijd van de hypotheek. Bij een spaarhypotheek sluit je een spaarverzekering af en daarmee bouw je een spaartegoed op. Een ander deel van je spaarverzekering wordt gebruikt voor jouw verzekering tegen overlijden. Aan het einde van de looptijd los je je gespaarde deel af aan de bank.

- » Wat is een bankspaarhypotheek

- Bij een bankspaarhypotheek los je niets af tijdens de looptijd van de hypotheek. Op je eigen spaarrekening bouw je een vermogen op dat je uiteindelijk gebruikt om je hypotheekschuld bij de bank mee af te lossen. Een overlijdensrisicoverzekering is bij deze hypotheekvorm niet verplicht.

- » Wat is een aflossingsvrije hypotheek?

- Bij een aflossingsvrije hypotheek los je, zoals de naam al suggereert, helemaal niets af gedurende de looptijd. Ter vergoeding betaal je alleen maandelijks rente aan de bank. Aan het einde van de looptijd staat je volledige hypotheekschuld nog steeds open, waardoor je je woning moet verkopen om de bank terug te betalen.

- » Wat is een beleggingshypotheek?

- Bij een beleggingshypotheek los je helemaal niets af gedurende de looptijd. Je betaalt de bank wel maandelijks rente. Daarnaast spaar je maandelijks een bedrag wat deels gebruikt wordt om te beleggen. Het vermogen dat je hiermee opbouwt wordt later gebruikt om de hypotheekschuld mee af te lossen.

- » Wat is er gebeurd met de aflossingsvrije hypotheek, de spaarhypotheek en de beleggingshypotheek?

- Per 1 januari 2013 is de rente van deze hypotheekvormen niet meer fiscaal aftrekbaar voor nieuwe hypotheken. Dat maakt deze hypotheekvormen voor starters niet aantrekkelijk meer. Mocht jouw huidige hypotheek nog een aflossingsvrije hypotheek, spaarhypotheek of beleggingshypotheek zijn, dan mag je deze gewoon behouden onder dezelfde voorwaarden.

- » Hoe kan ik een hypotheek invoeren met meerdere leningdelen?

-

Als starter is het op dit moment via de website nog niet mogelijk om een combinatiehypotheek aan te vragen. Zou je dit wel willen dan kun je hiervoor contact met ons opnemen.

Doorstromers en oversluiters kunnen dit aangeven tijdens het aanvragen van de hypotheek. Kom je er niet uit? Neem dan contact met ons op.