Voor welke hypotheek moet ik als starter kiezen?

Als starter heb je tegenwoordig de keuze uit twee hypotheekvormen; de annuïteitenhypotheek en de lineaire hypotheek. Dit omdat starters vanaf 2013 alleen bij deze twee hypotheekvormen recht hebben op hypotheekrenteaftrek. Dit maakt de keuze redelijk eenvoudig.

Welke van de twee voor jou het meeste geschikt is hangt van een aantal dingen af, onder andere van je salaris. Wil je met lage netto maandlasten starten en langzaam aan meer gaan betalen dan kan je kiezen voor de annuïteitenhypotheek.

Hieronder leggen wij uit wat de verschillen zijn tussen deze twee hypotheekvormen.

Annuïteitenhypotheek

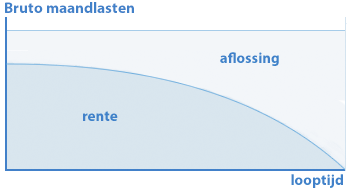

Bij een annuïteitenhypotheek heb je te maken met bruto maandlasten en netto maandlasten. Je bruto maandlasten bestaan uit aflossing op je lening plus de rente die je maandelijks betaalt aan de bank. Bij een annuïteitenhypotheek zijn deze bruto maandlasten gedurende de looptijd elke maand hetzelfde.

Omdat de hypotheekrente fiscaal aftrekbaar is, zijn je netto maandlasten lager dan de bruto maandlasten. Bij een annuïteitenhypotheek los je in het begin relatief weinig af op je hypotheekschuld, maar betaal je vooral rente. Naarmate je meer gaat aflossen, betaal je minder rente (jouw hypotheekschuld wordt immers lager) en heb je dus minder fiscaal voordeel. Daardoor worden jouw netto maandlasten gedurende de looptijd bij een annuïteitenhypotheek steeds iets hoger.

De annuïteitenhypotheek is momenteel de meest gekozen variant omdat deze hypotheekvorm je zekerheid geeft dat de maandelijkse lasten gedurende de gehele looptijd hetzelfde zijn en de eerste jaren lagere maandlasten met zich meebrengen dan de lineaire hypotheek.

De belangrijkste kenmerken van een annuïteitenhypotheek zijn:

- De bruto maandlasten worden steeds lager zolang de rente gelijk blijft

- De totale maandlasten over de gehele looptijd zijn hoger dan bij een lineaire hypotheek

- De hypotheek is na de looptijd volledig afgelost

- Hypotheekrenteaftrek is mogelijk

Lineaire hypotheek

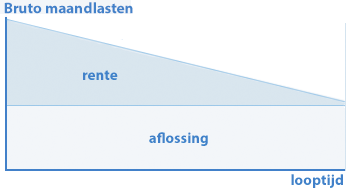

Ook bij het aflossen van je lineaire hypotheek heb je te maken met bruto maandlasten en netto maandlasten. De bruto lasten bestaan uit je aflossing en de rente die je betaalt aan de bank. De netto lasten zijn je bruto maandlasten minus je belastingvoordeel: Je kunt namelijk de hypotheekrente die je betaalt aftrekken van je belastbare inkomen. Dat jaarlijkse belastingvoordeel wordt omgerekend naar een maandbedrag en dit bedrag wordt maandelijks door de belastingdienst op je rekening bijgeschreven (als je daar bij de belastingdienst om vraagt – verzoek tot voorlopige teruggaaf). Je bruto maandlasten minus je maandelijkse belastingvoordeel dat je krijgt teruggestort zijn je netto maandlasten.

Je lost 30 jaar lang elke maand een zelfde gedeelte af, waarna je hypotheek volledig is afgelost. Na 15 jaar heb je de helft van je hypotheek afgelost.

Naar verloop van tijd nemen de bruto maandlasten af omdat je steeds minder rente betaalt over de resterende schuld die je hebt. Naar verloop van tijd ga je dus minder betalen voor je hypotheek. Omdat je ook steeds minder rente betaalt over je resterende hypotheekschuld neemt je belastingvoordeel ook af.

De belangrijkste kenmerken van een lineaire hypotheek zijn:

- De (bruto) maandlasten worden steeds lager zolang de rente gelijk blijft

- De totale maandlasten over de gehele looptijd zijn lager dan bij een annuïteitenhypotheek

- De hypotheek is na de looptijd volledig afgelost

- Hypotheekrenteaftrek is mogelijk

Hypotheek afsluiten

Wil je graag je droomhuis kopen, maar weet je nog niet zeker of je de financiering rond kunt krijgen? Bij Hypotheek24.nl weet je razendsnel of je jouw droomhuis kunt financieren. Bij ons kun je ervoor kiezen om je hypotheek samen met een van onze hypotheekadviseurs af te sluiten of om je hypotheek zelf te regelen.