Voor starters

Meestgestelde vragen

- » Waar in het proces kan ik de starterslening toevoegen?

- Een starterslening is een hypotheek die je via de gemeente en het Stimuleringsfonds Volkshuisvesting (SVn) afsluit en wordt gebruikt om het gat te dichten tussen wat je maximaal kunt lenen en wat je nodig hebt voor de aankoop van een woning. Het bedrag van de starterslening kun je op dit moment opvoeren bij ‘eigen geld’. Lees hier meer over de starterslening.

- » Welke hypotheek moet ik als starter nemen?

-

Als starter heb je tegenwoordig de keuze uit twee hypotheekvormen, de annuïteitenhypotheek en de lineaire hypotheek. Dit omdat starters vanaf 2013 alleen bij deze twee hypotheekvormen recht hebben op hypotheekrenteaftrek.

Lees hier meer over de startershypotheek - » Welke invloed heeft een studieschuld op mijn maximale hypotheek?

-

Je bent verplicht je studieschuld op te geven bij je hypotheekaanvraag. Het is wettelijk bepaald dat je over je oorspronkelijke studieschuld uit het oude leenstelsel (vóór 1 juli 2015) 0,75 procent moet rekenen als maandlast. Dat betekent dat de geldverstrekker rekening houdt met die maandelijkse terugbetaling aan DUO en kan je dus minder lenen dan kopers zonder studieschuld.

De regels zijn onlangs wat versoepeld door de overheid. Bij studieschulden vanaf 1 juli 2015 liggen de maandlasten van de totaalschuld op 0,45%. Tevens mag de schuld nu in een periode van 30 jaar worden afgelost.

Lees hier meer over de hypotheek en studieschuld.

Nog meer vragen

- » Is het mogelijk om bij Hypotheek24.nl een hypotheek af te sluiten waarbij mijn ouders garant staan voor (een gedeelte van) de hypotheek?

- Nee, dat is niet mogelijk. De geldverstrekkers met wie wij samenwerken bieden dat niet aan.

- » Wat is een lineaire hypotheek?

-

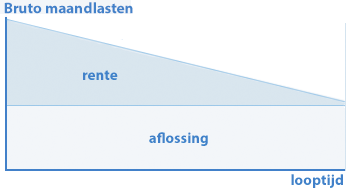

Bij een lineaire hypotheek los je maandelijks een vast bedrag af. Daardoor wordt elke maand jouw hypotheekschuld kleiner. Aan het einde van de looptijd heb je jouw volledige hypotheekschuld afgelost. Maandelijks betaal je rente over de hypotheekschuld aan de bank. In het begin betaal je veel rente, omdat de hypotheekschuld dan nog hoog is. Naarmate de tijd verstrijkt wordt dit steeds minder. Het bedrag aan aflossing op de hypotheekschuld blijft gedurende de looptijd gelijk, waardoor je maandlasten dus steeds lager worden.

- » Wat is een annuïteitenhypotheek?

-

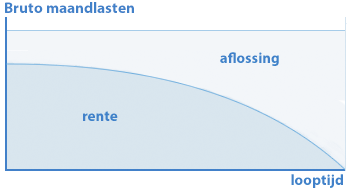

Een annuïteiten hypotheek is een hypotheekvorm waarbij het maandelijkse bedrag dat je betaalt hetzelfde blijft (bij ongewijzigde rente). De rente plus je aflossing op de hypotheek vormen samen je vaste bruto maandlasten. Over de hele looptijd blijft dit bedrag gelijk. Alleen de samenstelling van het bedrag verandert tijdens de looptijd. Aan het begin van de aflossingsperiode is het aflossingsbedrag relatief laag en het rente gedeelte dat je betaalt hoog. Naarmate de looptijd verstrijkt wordt het aflossingsbedrag groter en het bedrag dat je aan rente betaalt steeds kleiner.

Verloop van de maandlasten bij een annuïteiten hypotheek.

Ook bij een annuïteiten hypotheek heb je te maken met bruto maandlasten en netto maandlasten. Je bruto maandlasten zijn jouw aflossing plus de rente die je maandelijks betaalt aan de bank. Bij een annuïteiten hypotheek zijn deze bruto maandlasten, gedurende de looptijd, maandelijks hetzelfde.

Aangezien de hypotheekrente die je betaalt fiscaal aftrekbaar is, zijn je netto maandlasten lager dan de bruto maandlasten. Bij een annuïteiten hypotheek los je relatief weinig af op je hypotheekschuld, maar betaal je vooral rente. Naarmate je meer gaat aflossen, betaal je minder rente (jouw hypotheekschuld wordt immers lager) en heb je dus minder fiscaal voordeel. Daardoor worden jouw netto maandlasten gedurende de looptijd bij een annuïteiten hypotheek steeds iets hoger.

Onderstaand figuur maakt het verloop van de rente en de aflossing gedurende de looptijd duidelijk:

Keuze starter

Als starter heb je de keuze uit een lineaire hypotheek of annuïteiten hypotheek. Het verschil tussen deze twee hypotheekvormen is dat je bij een lineaire hypotheek in het begin van de looptijd hogere maandlasten hebt, maar dat deze gedurende de looptijd steeds lager worden. Bij een annuïteiten hypotheek begin je juist met lagere maandlasten en worden deze gedurende de looptijd steeds hoger.

Voordelen annuïteiten hypotheek- De volledige hypotheeklening is afgelost aan het einde van de looptijd.

- Jouw bruto maandlasten zijn gedurende de hele looptijd gelijk.

- De hoogte van de hypotheekrenteaftrek neemt af na verloop van tijd.

- Daardoor stijgen de netto lasten na verloop van tijd.

- In het begin van de looptijd wordt er nog nauwelijks afgelost.

- » Welke voorwaarden gelden er voor een schenking?

-

In 2021 mag je een schenking van maximaal € 100.000,00 ontvangen voor de aankoop van een eigen woning. Die vrijstelling geldt alleen als je tussen de 18 en 40 jaar bent en het maakt niet uit wie de schenking doet. Er zijn echter wel een aantal voorwaarden aan verbonden. De ontvanger dient het geld te gebruiken voor:

- De aankoop van je eigen woning

- De verbouwing of verbetering van de eigen woning binnen dat jaar of de twee daaropvolgende kalenderjaren

- De afkoop van erfpacht, opstal of beklemming

- De aflossing van een reeds bestaande eigenwoningschuld

- Wij leggen alles uit in begrijpelijke taal

- De aflossing van een restschuld die op of na 29 oktober 2012 is ontstaan

Ontvang je een schenking? Dan zal je voor de hypotheekaanvraag een schenkingsovereenkomst moeten opstellen.

Lees hier meer over een schenkingsovereenkomst.Let op: in het nieuwe regeerakkoord van Rutte 4 staat dat de schenkingsvrijstelling van € 100.000,00 afgeschaft gaat worden. Het is nu nog niet duidelijk per wanneer dit ingaat en wat de nieuwe regeling gaat worden.